プロフィール

プロメトリック

試験会場

営業時間

9:00~17:00

定休日 日曜日

年末年始、お盆、連休

information

メールマガジン

長野日報新聞「土曜コラム」に掲載中のコラムです。ぜひお読み下さい。

平成26年

平成27年

平成28年

平成29年

平成30年

令和元年からのコラム

平成31年

151 保険と投資

保険は好き

生命保険の加入率は一体どのくらいでしょうか。平成28年生命保険文化センターによれば男性80.6%女性81.3%である。20代の加入率が低い分40代50代では90%近くの割合で加入している。

また加入している内容は死亡保険金額2,255万円、入院給付金9,900円、年間保険料38万円である。これは大人になったら保険に加入するのが当然という考え方が定着したのだろうか、とにかく日本人は保険好きといえるだろう。

このデータは生命保険のものだから損害保険を加えれば更に保険料は増える。自動車保険、火災保険、地震保険、傷害保険などが個人として加入する主な損害保険である。

これらを加えると年間保険料は50万円を超えるかもしれない。万一の際の備えは大きな安心ではあるが高い買い物である。

契約者が支払う掛金のことを保険料というが、この保険料が全て保険金を支払う原資になるわけではない。保険会社では一般企業と同様に建物や設備を保有し、従業員を雇い、代理店と委託契約を結んでいる。さらに新しい保険を開発し、広告宣伝を行う。このような会社の維持に関わる部分の保険料を「付加保険料」という。

一方実際に保険事故が発生し保険金が支払われ、満期や解約に伴い支払われる返戻金部分の保険料を「純保険料」という。付加保険料と純保険料を合計したものが保険料である。

それでは保険料に占める付加保険料と純保険料の割合はというと、現在保険会社では公開していない。携帯電話料金も本体と通信料を分離して利用者が選別できるようにと議論されているが、保険会社ではいまだ公開されていない。

法律で公開しなくてもよいと決めているから各社とも公開しないだろうが、実は(おそらく)一社だけ公開している会社がある。代理店や店舗を持たない「ライフネット生命保険」はその割合を公開している。商品ごとに異なるが、20%前後が付加保険料割合である。

おそらく公開したのは自信があるから公開したと思われる。多くの従業員を抱え全国に店舗や代理店網を持つ保険会社の付加保険料割合はこの値から推測するとおよそ50%といわれる。保険料の半分が会社維持に使われ、残りの半分が契約者や被保険者に還元されることになる。

投資の経費

金融商品投資といえば株式、投資信託、債券があげられる。この中で管理運営費が最も高いのが投資信託である。投資信託には購入時、保有時、売却時とそれぞれにおいて費用が発生する。ただし商品によっては発生しないものもある。

投資信託の購入時に発生する費用を「販売手数料」といい、販売先である証券会社等が受取る手数料である。一般にネット取引、コールセンター、店頭取引と別れていてネット取引が最も安く、コールセンター、店頭取引となるに連れ手数料は高くなる。

高くなるといっても例えば100万円の取引ではネット取引1%弱、店頭取引1%強くらいの手数料割合である。

保有時は「信託報酬」が発生する。投資信託という商品の組合せや運営管理を行う費用とされるが、基準価額に対して0.5~2%程度である。

投資信託には世の中の指数(日経225、TOPIX)に連動するようなパッシブ運用と独自に組合せを構築するアクティブ運用がある。信託報酬が低いものはパッシブ運用であり、高いものはアクティブ運用である。それはどれだけ人の手間を発生させたかで変わってくる。

売却時には「信託財産留保額」が発生するが、発生しないものもある。その費用は基準価額に対して0.3%程度である。

投資信託にかかる費用を合計すると販売手数料1%、信託報酬2%、信託財産留保額0.3%より3.3%程度になる。

株式投資では売買時は手数料が発生するが、保有しているだけでは費用は発生しない。

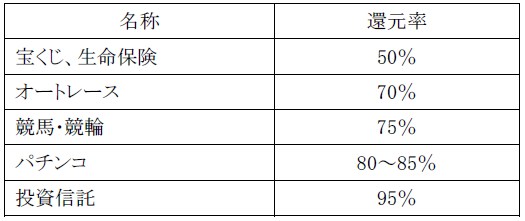

還元率比較

自分が払ったお金が自分の目的のために全額使用されることはない。目的を遂行するために運営にかかる費用が発生することは当然のことである。目的遂行のための割合を還元率とすれば保険も投資やギャンブルと比較できる。

宝くじは広告宣伝や運営や当選者に還元されるだけではなく、災害復旧や社会貢献活動に利用されるので還元率が低くなる。そのためか当選金には税金がかからない。

ギャンブルは2~3割が運営経費とされるが還元率は宝くじに比べ高い。ちなみに得られた払戻金や配当金等がギャンブルに投じた金額と50万円を差し引いた金額に課税される一時所得になる。

生命保険では保険料の一部が所得控除に該当し、受取る入院や手術給付金は非課税であるが、死亡保険金は相続税の課税対象となる。

還元率を生命保険や投資信託、ギャンブルと比較するのは難しさもあるが、生命保険の還元率が低く、投資である投資信託は高い。

投資は嫌い

投資はギャンブルと同じと思われている人は多い。投資に関して「手数料が高い」「損失リスクが大きい」「まとまったお金が必要である」などネガティブな意見が多い。

ネガティブな意見が多いのはそれだけ経験者が少ないことの現われである。保険の加入率が80%以上に対して投資を現在行っている割合は10%未満である。これでは肯定的な意見は少なく、勝手な思い込みから否定的な意見になるだろう。

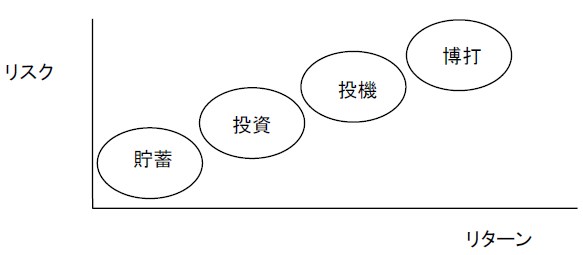

貯蓄、投資、投機、博打(ギャンブル)の意味は混同されることが多い。貯蓄は銀行の定期預金、普通預金のように元本は保障されるが殖えることはほとんどない。

投資は株式、投資信託、債券、不動産など売買により資金が増減し、長期的には経済成長に順ずる成長が期待され、決算に応じて配当を得る事ができる。

投機はFX取引、信用取引、オプション取引など投資に比べると短期的売買を繰り返し、投じた資金に倍率をかけた金額で取引されるのでリスクは大きい。

博打(ギャンブル)は競馬、競輪、パチンコ、宝くじをいい、リターンを目的にしながらもほとんどは運試しである。参加者が投じた資金から元締めの経費を除いた分を参加者が分け合うゼロサムゲームである。買った負けたの高揚感から依存症になることもある。

博打(ギャンブル)と同様である投資をやっている者はまともに仕事をせずにお金にうつつを抜かしている者のように思われる。労働から得たお金は尊いが、投資で得たお金は卑しい。投資などに関わらないほうが正しい処世術である。

還元率から見ればは

長野日報土曜コラム 平成31年3月23日掲載

有限会社テヅカプラニング 手塚英雄

有限会社テヅカプラニング 〒396-0013 長野県伊那市下新田3110-4 TEL0265-72-1846 FAX0265-74-7722

Copyright(C) Tezuka Planning Corporation. All Rights Reserved