プロフィール

プロメトリック

試験会場

営業時間

9:00~17:00

定休日 日曜日

年末年始、お盆、連休

information

メールマガジン

長野日報新聞「土曜コラム」に掲載中のコラムです。ぜひお読み下さい。

平成26年

平成27年

平成28年

平成29年

平成30年

令和元年からのコラム

平成31年

125 修練・奉仕・友情

126 穏やかだけではつまらない

127 苦境を乗り越える

128 合理的にはいかない

129 投資の心得

130 シンプル投資法

131 投資とライフプラン

132 感謝は力なり

133 虎穴に入らずんば虎子を得ず

134 病は気から

135 友達は大切

136 資産形成はシステム

平成29年

投資は複利

金融機関にお金を預けておけばほんの僅かであるが利息がつく。その金額は他行へ送金する手数料に匹敵するかそれ以下である。かつて金融機関に10年預けておけば元本が2倍になった時代があった。この時代を覚えている人から見れば現状の金利状態は信じがたい。

金融機関にお金を預けておけば金利以外にも多くの便益が得られる。税金やガス、水道、電気など公共料金を自動的に支払ってくれる。金額の多寡に関わらず安全に保管、管理してくれる。ネットバンキングを利用すれば家にいながらPCスマホで送金や振替ができる。これらのサービスがほぼ無料で利用できるのだから利息がなくても仕方がない。

長引く低金利時代から利息の存在を忘れてしまった。各種サービスの利用料が利息分とすれば、預け入れた元本が減らなければ良いと受け止められる。

長引く低金利時代から利息の存在を忘れてしまった。各種サービスの利用料が利息分とすれば、預け入れた元本が減らなければ良いと受け止められる。

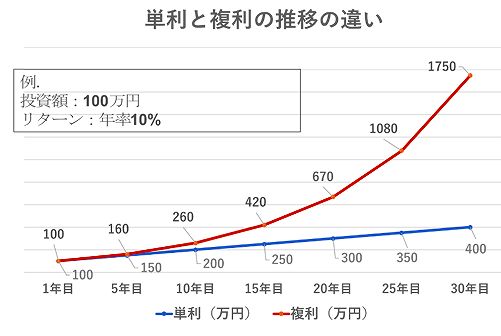

現在ほんの僅かな金利であるが、その金利にはいくつかの種類がある。まず単利と複利である。単利は預け入れた元本だけに利息がつく。預入元本100万円年利率3%では1年後に3万円、2年後にも3万円と毎年3万円の利息が受取れる。実際は20%の税金が引かれるので24,000円の受け取りになる。

一方複利では支払われた利息を元本に組み入れ利息を計算する。預入元本100万円年利率3%が複利では1年後は3万円で単利と同じである。2年後は元本と利息を合わせた103万円を新たな元本として計算されるので、利息は30,900円になる。3年後は31,827円となり年を重ねると単利と複利との差額は大きくなる。単利では毎年発生する税金が複利では再投入され満期時に課税される。

単利の利息増加カーブは直線であるが複利の利息増加は放物線を描く。僅かな金利であっても利息を元本に組み入れて再計算する複利効果は長期投資においては有利である。

金利の種類として預け入れたときから一定期間金利が変わらない固定金利と市場の金利動向に応じて変化する変動金利がある。

また利息の受取り方として定期的に利息を受取る利払型と満期や解約時に利息を一括で受取る満期一括払型がある。利払型は利息が支払われるたびに税金が引かれるが、満期一括払型は運用期間中税金が引かれないので有利である。

現在超低金利だから金利の種類や値に鈍感になっている。しかしいつの日かかつてのような高金利時代がやってくるかもしれない。その日のために金利の仕組みや種類を理解しておく。この金利に対する知識は報われなくても、熱意は資産を殖やすのに必ず役に立つ。

投資信託にも定期的に支払われる分配金を受取るタイプと再投資されるタイプがある。多くの人が購入し人気があるのは分配金受け取り型である。高齢者が老齢年金に加えて生活の足しにするには良いが、将来のために資産を殖やそうと考えている人には相応しくない。貯まった分配金で自ら再投資するならば分配金が支払われる際に税金が引かれる分だけ不利になる。

ライフプランに応じた投資

学生までは多少アルバイトで稼ぐことがあっても、生活全般は親からの支援で賄われている。授業料、施設管理、資格取得などまとまったお金は親からの支援による。卒業し社会人に成り自分でお金を稼ぐようになり初めて経済的に親から独立する。

まとまったお金が必要になれば、かつては間違いなく親に支援を求めた。社会人に成ればお金の収支は少なくとも管理できるようになりたい。月毎の収支だけでなくまとまった値のお金も借金なしで賄えるよう貯蓄にも励みたい。

一般に社会人に成れば通勤やレジャーのために自動車が必要になる。また独身のうちは自己研鑽をかねて資格取得するかもしれない。さらに婚活、結婚、旅行などまとまったお金がかかることが続く。計画的に貯蓄をしなければ対応できない。

手元にお金がなければローンを使う方法もあるが、個人の生活では住宅ローンだけにできれば止めたい。預入金利に比べ借入金利は100倍以上である。いくら少額の借入といってもこのようなものにお金を費やしていたらお金は貯まらない。

住宅ローンと養育費は時期が重なるので、この間投資はさほどできないかもしれない。減額しても投資や貯蓄は継続したい。投資や貯蓄に回す金額は年収の3割といわれている。年収は社会保険料や税金が引かれる前の値だから結構な金額になるかもしれない。月々の生活は投資・貯蓄後の金額で遣り繰りし、まとまった支出があるときは取り崩す形態である。

投資先として株式や投資信託のように日々変動するものは「安く買って高く売る」「コツコツ定期的に購入する」方法がある。必要なときにタイミングよく上昇していれば良いが、そんなに都合よく行くことはない。よって投資と貯蓄を重ねてタイミングと金額を調整する。

更に債券などは元本割れのリスクは少ないが、一定期間引き出しができず固定化される。一定期間手をつけずにいられるならば、預貯金に比べ高い金利がつくものがある。積立方式が取れないのでまとまったお金の運用方法のひとつである。

長い人生を経験すると「あの時こうしておけば良かった」というターニングポイントがいくつかあるものだ。それらは偶然起こるものではなく、起こるべくして起きていることが多い。当時は気付いていなかった、見ようとしなかったといえる。

人は10年後は10歳年をとり、今とは異なる生活をしている。子供は独立してお金がかからなくなっているかもしれないが、自分も退職して年金生活に入っているかもしれない。おそらく収入は減り医療費は多くなっているだろう。住宅にも手を入れなければならないかもしれない。

投資経験が長くなると

投資はお金や資産を殖やすことを目的にする。そのこと自体は決して悪いことではなく人生においては必要なことである。証券会社や投資を扱う所は顧客がお金を殖やしてお金持ちになればそれだけで良いと考える。

殖やしたお金を何に使おうが、顧客自身がどうなろうが関心はない。大人のやることだから例え殖えなくても結果は全て自己責任である。

先ほどの金利のところにあったように利息や分配金は受取らずに再投資する。さらに税金は時に容赦なくお金を奪っていくので、課税方法は気をつけたい。投資をしながら非課税の恩恵を受けられるNISAや確定拠出年金があるが関心が高まらない。

お金を殖やすことに関心が高く、投資経験が長くなると、かつて映画「マルサの女」の名言が思い出される。マルサが調査に入りホテル経営者にどうしたらお金が貯まるのか尋ねると権藤社長は「

せっかくだから教えてあげるよ。金貯めようと思ったらね。使わないことだよ。あんたは葬式がありゃ1万、結婚式がありゃ2万と出すでしょう。そんなもの出してたら金は残らない。100万あったって使えば残らない。10万しかなくても使わなければ、まるまる10万残るんだ。今、ポタポタ落ちてくる水の下にコップを置いて、水、貯めてるとする。喉が渇いたからってまだ半分しか溜まっていないのに飲んじゃうだろ?これ、最低だね。なみなみいっぱいになるのを待って…それでも飲んじゃだめだよ。いっぱいになって…溢れて…垂れてくるやつ…これを舐めて。我慢するの。そうすりゃコップいっぱいの水はいつまでも減らない。」

投資経験が長引くと、投資をしてお金を殖やすことが人生の目的になってしまう。そこまでお金が殖やせなくてもお金を減らす行為は「悪」と捉えるようになるかもしれない。お金は人生を明るく豊かに過ごすための道具であるからバランス感覚を持ってスマートに付き合いたい。

長野日報土曜コラム 平成29年7月22日掲載

有限会社テヅカプラニング 手塚英雄

131 投資とライフプラン

有限会社テヅカプラニング 〒396-0013 長野県伊那市下新田3110-4 TEL0265-72-1846 FAX0265-74-7722

Copyright(C) Tezuka Planning Corporation. All Rights Reserved