プロフィール

プロメトリック

試験会場

営業時間

9:00~17:00

定休日 日曜日

年末年始、お盆、連休

information

メールマガジン

長野日報新聞「土曜コラム」に掲載中のコラムです。ぜひお読み下さい。

平成26年

平成27年

平成28年

平成29年

平成30年

令和元年からのコラム

平成31年

113. 長期投資家は幸せ者

114. 選択制確定拠出年金

115. 持続的幸福感の増大

116. 幸福感を高める

117. 人生を明るく豊かにするポジティブ心理学

118. 明るく働き甲斐のある職場づくり

119. 日本的ポジティブ感情

120. 煩悩は常に悪とは限らない

121. バランス感覚は大事

122. 果報は自力で引き寄せる

123 こだわりは長所か短所か

124 年の初めの資産管理

平成28年

一年の計は元旦にあり

新年早々初詣に出かける人は多いだろう。そこでお願いすることは家内安全、無病息災、今年が良い年でありますようにでは今ひとつ具体性に欠ける。どのように家内安全に努めるのか、病気にならずに健康に過ごすにはどうしたらよいか、良い年とは一体何があり何がなければ良い年と言えるのだろうか。

混み合う境内では具体的なアクションプランなどつぶやいていては後ろの参拝者に迷惑になる。とりあえず項目だけでも上げておけば神様がなんとかしてくれるだろう。

実は他人任せで自分にとって良いことが起こる事はほとんどない。相手にとって良いことが自分にも良いことは数少ない。

良い年にするには自分なりの計画を立て地道に実行することで初めて成し得る。計画を立てるには将来の姿と現状との差を認識しなければならない。

まずは現状の確認から始まる。仕事、住宅、養育、習い事、結婚など抱えるテーマは人それぞれであるが、お金はそれらを実行する手段の基本となる。

現在財布の中にいくら入っているかと聞かれれば即座に答えることはできるだろう。しかし我家の資産はどのくらいかと聞かれてもすぐに答えられるだろうか。資産には金融資産のほかに不動産、保険、借金などが含まれる。自分の資産だけでなくパートナーの資産も対象となる。

これら資産の額をざっくりでも把握していなければ、日常生活には支障はなくても大きな支出がある場合は保有資産内で遣り繰りできるのか、もしくは借金をしなければならないのか計画が立たない。

そんなことは当然のことと思われる方は心配ないが、自分の資産もパートナーの資産も分からない、計画はその時の気分次第という方が結構多いものだ。普段仕事をきちんとこなしている人でも私生活は気分次第という人を多くみてきた。

まずは我家の資産をまとめてみよう。対象となる資産は金融資産、不動産、保険、借金である。書画骨董、美術品等も大切な資産であるが、ここでは除くことにする。

金融資産

資産管理表は毎年更新するので、PCの表計算(EXCEL)で作成するのが良い。今年の資産を把握すると共に昨年との増減が容易に把握できる。

資産管理表は毎年更新するので、PCの表計算(EXCEL)で作成するのが良い。今年の資産を把握すると共に昨年との増減が容易に把握できる。

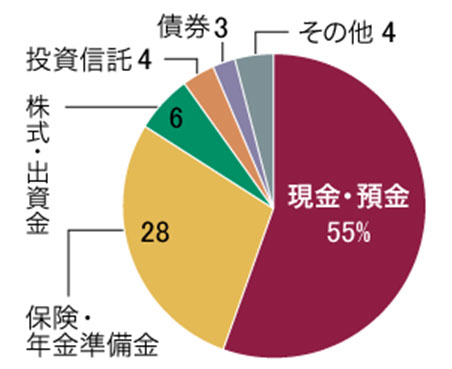

金融資産としては預貯金、株式、投資信託、債券等があげられる。預貯金はさらに普通預金と定期預金に分けられる。それぞれの通帳に記載されている金額が資産金額である。利息が僅かにあるが、現在の預入金利は0.01%程度である。

100万円預けていても1年間で100円の利息である。さらに税金が20円引かれて手元に残るは80円となる。定期預金といっても利息に大差はなく、銀行に預けておけば減らないが決して殖えることのない金融商品である。

名義人の口座ごとに金額を把握する。既に使用していない口座があればこの際解約して整理する。

次に株式や投資信託は日々価格が変動する。購入時の支出額と保有する株数、口数にそれぞれの価格を掛けて資産額を把握する。債券は購入金額、基準価額を把握する。

株式では配当金、投資信託では分配金、債券では利息が支払われるが、普通預金口座で受取ることも可能だが、証券口座で受取れば、これら金融商品の通算実績が把握しやすい。

投資経験のない方には聞きなれない名称がいくつか出てくるが、投資金額と時価(現在価格)と配当等さえ捉えておけば損得の状況は理解できる。

不動産

不動産は土地と建物に分けられる。土地には国や県が定めている公示価格、基準地価格、固定資産税の計算の基になる固定資産税評価額、相続や贈与に用いられる相続税評価額、実際の売買に用いられる実勢価格の5つの価格がある。

このうち固定資産税評価額と相続税評価額を把握しておきたい。固定資産税評価額は毎年4月に市町村から送付される納税通知書に記載されている。

建物は固定資産税評価額と相続税評価額は同じであるが、土地は異なる。さらに土地の相続税評価額は路線価方式と倍率方式に分けられる。

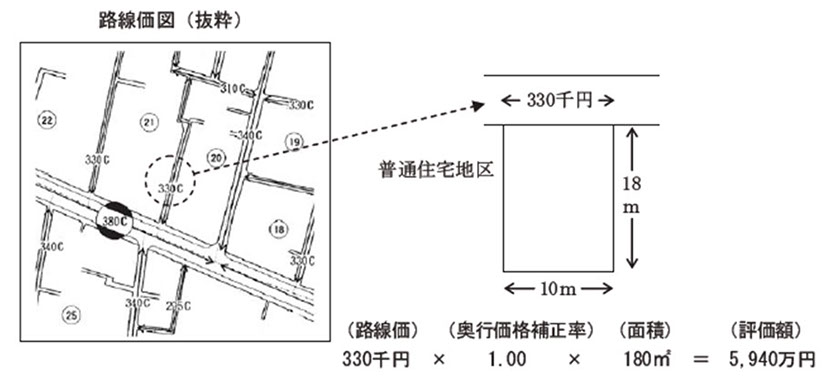

国税庁のHPの路線価より保有する土地の地図から路線価を確認する。路線価は1平方メートルあたり千円で表示されているので、路線価330であれば33万円/㎡であるから面積を掛ければ相続税評価額が計算できる。

路線価が設定されているのは主に市街地で郊外地は設定されていない。郊外地では固定資産税評価額に一定の倍率を掛けて価格を求める。

その倍率は路線価掲載ページにこの地域の評価倍率から該当する地域の倍率を見つける。一般に宅地では固定資産税評価額を1.1倍すると相続税評価額になる。

相続税評価額は毎年評価替えが行われるが、固定資産税評価額は3年毎の見直しである。今度の見直しは平成27年度である。

不動産においては価格の把握と共に不動産登記における所有者を確認しておく。相続で引き継いだ土地の所有者が亡くなった方のままであることが多い。この状態は相続人共有財産であるので簡単に処分できない。

相続時に相続税が発生しなくても相続したら確実に名義変更を法務局で行う。資産を一つ一つ確認することで、うっかり忘れていた不備を見つけることがある。

保険

保険には生命保険と損害保険があるが、資産と捉えるならば生命保険である。捉える項目は契約者、被保険者、保障内容、保障期限、保険料払込期限、保険金受取人などである。

個人で加入している保険だけでなく、職場や学校で加入している保険があれば加えておく。また住宅ローンがあれば団体信用生命保険に加入している。これは万一の際に住宅ローンを完済する保険である。

独身の際加入した保険では受取人が親かもしれないが、結婚したら受取人の変更が必要になる。改めて保険を見ることで保障の過不足に気が付くこともある。

資産価値の高い保険として、養老保険、こども保険、終身保険、変額保険があるが、これらの保険は満期保険金と解約返戻金を項目に加える。解約返戻金は保険証券に記載されていないので、都度保険会社に尋ねることになる。

個人が加入する損害保険といえば自動車保険と火災保険が主である。自動車保険を夫婦でそれぞれ契約するより、一人の契約者で保険期間を合わせることで多少の保険料削減になる。

火災保険は加入対象が建物と家財に分かれるので、必要に応じてそれぞれに加入する。さらに地震保険の加入の有無も確認する。

その他の資産

その他の資産として借金があり住宅ローン、自動車ローン、教育ローンなどである。年ごとの返済残高と借入金利を捉えておく。預入金利と借入金利の違いを認識すれば、いかに借入が資産形成に不利か理解できる。金利の高いローンから優先して返済する。

その他の資産として借金があり住宅ローン、自動車ローン、教育ローンなどである。年ごとの返済残高と借入金利を捉えておく。預入金利と借入金利の違いを認識すれば、いかに借入が資産形成に不利か理解できる。金利の高いローンから優先して返済する。

サラリーマンであれば退職金が準備されている場合がある。退職金規程と共に現在の退職金の額を把握する。退職金制度は勤務先により異なるが、将来受取れる大切な資産である。

確定拠出年金に加入していれば自分で運営機関サイトから現状の金額が確認できる。変動するのが怖いからといって元本確保型では決して殖えることはない。

このような作業を初めは面倒でも一度作れば翌年の更新は容易である。おそらく資産管理表を作りながら新たに気付くことは多いだろう。

自動車の買換え、住宅修理、子への支援、医療費準備、旅行、習い事、娯楽などにいくら回せるだろうか。お金は使うために稼いで貯めてきたので、どのように使うかで金融知力が試される。子に残すばかりが最善とはいえず、贅沢三昧も節操がない。

長野日報土曜コラム 平成28年12月24日掲載

有限会社テヅカプラニング 手塚英雄

124 年の初めの資産管理

有限会社テヅカプラニング 〒396-0013 長野県伊那市下新田3110-4 TEL0265-72-1846 FAX0265-74-7722

Copyright(C) Tezuka Planning Corporation. All Rights Reserved